販売士検定試験の受験者の多くが不得意とする計算問題。販売士検定試験では必ず経営分析や損益計算書の穴埋め問題が出題されます。受験者はこれらの問題を避けてしまう傾向にありますが、よく読んでみると意外に簡単です。必ず出題されるということは、勉強すれば『必ず得点に結びつく』ということです。ぜひ、当サイトを利用して得意科目にしてください。少し長いですが、辛抱強く読めば損益計算書の問題を解けるようになります!

目次

損益計算書とは

損益計算書とは、収益から費用を差し引いた金額を利益として表示する報告書のことであり、企業の一定期間の経営成績を明らかにするものです。

↓

つまり、簡単にいうと、いくら売っていくら稼いだか?を明らかにする表のことです。

出題例

販売士検定試験では必ずといっていいくらい損益計算書の問題が出題されます。では、一体どういう問題なのでしょうか?販売士検定試験では次のような問題が出題されます。

- 総売上高が41,000千円、売上戻りが1,000千円、今期の総仕入高が32,000千円、仕入値引が2,000千円、期首商品棚卸高が6,000千円、期末商品棚卸高が7,000千円である。次のうち正しいものには1を、誤っているものには2を選択しなさい。

ア.売上原価は、40,000千円である。

イ.売上原価は、29,000千円である。

ウ.売上総利益は、19,000千円である。

エ.売上総利益は、11,000千円である。

オ.純売上高は、40,000千円である。 - 解答

ア―2 イ―1 ウ―2 エ―1 オ―1

損益計算書の表示

一見難しそうに見えますが、実はカンタン!まずは、これらの数値が損益計算書でどのように表示されているか見てみましょう。

| ①総売上高 | 41,000 | |

| ②売上値引・割戻し | 1,000 | |

| ③ 期首商品棚卸高 | 6,000 | |

| ④ 当期商品総仕入高 | 32,000 | |

| ⑤ 仕入値引・割戻し | 2,000 | |

| 合計 | 36,000 | |

| ⑥ 期末商品棚卸高 | 7,000 | |

| ⑦ 売上原価 | 29,000 | |

| ⑧ 売上総利益 | 11,000 |

損益計算書は、このように表示します。難しいですか?大丈夫。わかるようになります。(注:実際の損益計算書では、総売上高や総仕入高は総額表示せずに、値引・割戻しを控除した純額で表示しますが、販売士検定試験では、総額表示で出題されるため、ここでも総額表示とします。)

ステップ1

ここからは、先の損益計算書からいったん離れます。

では問題です。

800円で仕入れた商品を1,000円で売りました。

利益はいくらでしょう?

簡単ですよね。利益は1,000円-800円=200円

つまり、利益は200円です。

では、続いてもう1問。

1月に1個80円のリンゴを10個仕入れました。

1月にそのリンゴを1個あたり100円で10個販売しました。

利益は、いくらですか?

1月にリンゴを1個100円で10個販売したので、1月の売上高は100円×10個=1,000円(売上高)です。このリンゴは、1月に1個80円で仕入れたリンゴなので、1月の仕入高は80円×10個=800円

(当期商品総仕入高(ここでは、売上原価になります。理由は後になるとわかります。))です。

つまり、1月の利益は、1,000円-800円=200円 です。

この売上高と売上原価の差額である200円が売上総利益なのです。これを小売業では粗利益ともいいます。あらーい利益なので粗利益。大雑把に計算して算出した利益ということです。大雑把ですよね。商売をしていると人件費や水道光熱費がかかりますが、それらを控除しないて、単純に売上金額から仕入金額を差し引いて算定してます。

先の損益計算書の番号を用いると、①-⑦=⑧ということになります。

<1月の損益計算書>

| ①総売上高 | 1,000 |

| ⑦売上原価 | 800 |

| ⑧売上総利益 | 200 |

ステップ2

商売をしていると、仕入れた商品が必ず売れるとは限りません。仕入れた商品が売れ残ってしまうことがあります。むしろそれが当然。では次に、それを考えてみましょう。

1月に1個80円のリンゴを10個仕入れました。

1月にそのリンゴを1個あたり100円で8個販売しました。

利益はいくらですか?

1月にリンゴを1個100円で8個販売したので、1月の売上高は100円×8個=800円(売上高)です。

このリンゴは、1月に1個80円で10個仕入れたので、1月の仕入高は80円×10個=800円(仕入高)です。

リンゴは、2個売れ残ってますので売れ残ったリンゴの原価は、80円×2個=160円(期末商品棚卸高)です。

売れ残ったリンゴは、翌月以降に販売しますので、1月の売上原価から差し引く必要があります。

なぜか?

カンタンに考えましょう!

単純にリンゴが8個売れたから8個分のリンゴの利益を計算するんです。

納得のいかない方は、こちらを参考にしてください。

リンゴ8個の売上高からリンゴ8個の売上原価を控除すると、利益(売上総利益)は、

800円-640円=160円

先の損益計算書の番号を用いると、①-⑦=⑧ということになります。

| ①総売上高 | 800 |

| ⑦売上原価 | 640 |

| ⑧売上総利益 | 160 |

でも、待ってください。1月に仕入れたリンゴは10個ですよね。なので、しっかりと「リンゴ10個(800円分)仕入れましたよ」という証拠を記録しなければならないのです。つまり、「10個(800円)仕入れて、2個(160円)売れ残った」という情報を記録しなければなりません。この「売れ残り」が期末商品棚卸高です。

1月の仕入高が800円(10個)、売れ残りが160円(2個)、これを先の損益計算書の番号を用いて計算式にすると、

④-⑥=⑦ ということになります。

| ④ 当期商品総仕入高 | 800 |

| ⑥ 期末商品棚卸高 | 160 |

| ⑦ 売上原価 | 640 |

この⑦が上の⑦になります。

売上原価とは、簡単にいうと、売(り)上(げた商品の仕入)原価のことです。1月は8個売れたので、8個分の原価が売上原価、もし、10個売れたら、10個分の原価が売上原価になります。

では、これらの2つを合わせてみましょう。

| ①総売上高 | 800 | |

| ④ 当期商品総仕入高 | 800 | |

| 合計 | 800 | |

| ⑥ 期末商品棚卸高 | 160 | |

| ⑦ 売上原価 | 640 | |

| ⑧ 売上総利益 | 160 |

ステップ3

ステップ2で売れ残った商品、これは翌月以降に販売します。

この先月に売れ残った商品のことを 『期首商品棚卸高』 といいます。

では、ステップ2の問題の続きをしましょう。

1月は、リンゴを10個(800円)仕入れて2個売れ残ったので、2月は、最初から2個のリンゴが残っています。これが 期首商品棚卸高。

では、ここからが問題。

2月に1個80円のリンゴを15個仕入れました(80円×15個=1,200円)(総仕入高)。

2月にリンゴを1個あたり100円で14個販売しました(100円×14個=1,400円)(総売上高)。

さらに1月の売れ残りのリンゴが2個(80円×2個=160円)あります(期首商品棚卸高)。

ということは、当月の売れ残りは、先月売れ残りの2個と当月仕入れた15個の合計から当月販売量を引くと算出できます。

2個+15個-14個=3個(80円×3個=240円)(期末商品棚卸高)

それでは売上総利益を計算してみましょう。まずは、売上原価から算出します。

売上原価は、③+④-⑥によって算出できます。

つまり、先月の売れ残りと当月の総仕入高との合計額から今月の売れ残りを引いた残額が売上原価になります。

160円+1,200円-240円=1,120円(売上原価)

| ①総売上高 | ||

| ③ 期首商品棚卸高 | 160 | |

| ④ 当期商品総仕入高 | 1,200 | |

| 合計 | 1,360 | |

| ⑥ 期末商品棚卸高 | 240 | |

| ⑦ 売上原価 | 1,120 | |

| ⑧ 売上総利益 |

売上原価を算出できましたか?売上原価を算出したら、あとはカンタン!!売上原価を総売上高から控除したら売上総利益が算出できます。

1,400円-1,120円=280円(売上総利益)

| ①総売上高 | 1,400 | |

| ⑦売上原価 | 1,120 | |

| ⑧売上総利益 | 280 |

この2つを合わせると、次のようになります。

| ①総売上高 | 1,400 | |

| ③ 期首商品棚卸高 | 160 | |

| ④ 当期商品総仕入高 | 1,200 | |

| 合計 | 1,360 | |

| ⑥ 期末商品棚卸高 | 240 | |

| ⑦ 売上原価 | 1,120 | |

| ⑧ 売上総利益 | 280 |

どうです?最初に思っていたより簡単ですよね。ここまでできれば、もう販売士3級で出題される損益計算書の90%を理解したことになります。

ステップ4

次は、売上値引・割戻し、仕入値引・割戻し です。

売上値引・割戻しとは、簡単にいうと、「賞味期限が近づいてきたから値引して売った」などにより発生した値引等によるもので、仕入値引・割戻しとは、「たくさん買ったので仕入業者から値引いてもらった」などにより発生した値引等によるものです。

リンゴの例で説明すると、次のようになります。

80円で仕入れたリンゴを100円で売ろうとしたけど、売れず、10円値引きして売れました。

100円(本来の売価)-10円(値引分)-80円(原価)=10円(売上総利益)となります。

| ①総売上高 | 100 | |

| ②売上値引・割戻し | 10 | |

| ⑦売上原価 | 80 | |

| ⑧売上総利益 | 10 |

販売士検定試験の受験生がよく混乱する原因の1つに『総と純の違い』があります。

総売上高と純売上高

総仕入高と純仕入高

簡単なことなんですよ。『総』 とは、読んで字のごとく、『売上(仕入)のすべて』のこと。値引などを引く前の売上(仕入)のすべての金額のこと。『純』 とは、『純粋な売上(仕入)額』のこと。値引などを引いた後の純粋な売上(仕入)の金額。純粋とは、実際にお金が入ってきた、又は出ていった金額のこと。売上1,400円で値引が100円なら、純粋に企業に入ってきたお金は、1,300円。これが純売上高。1,200円で仕入れて200円値引してもらったなら、純粋に企業から出ていったお金は、1,000円。これが純仕入高。

簡単でしょ。

売上総利益は、純売上高から売上原価を控除して算出します。つまり、総売上高から売上値引・割戻しを控除した残額から売上原価を控除して計算します。

売上原価は、期首商品棚卸高と当期純仕入高の合計額から期末商品棚卸高を控除して算出します。つまり、期首商品棚卸高に当期総仕入高から仕入値引・割戻しを控除した残額を加算し、これから期末商品棚卸高を控除して計算します。

次にこれまでのことをまとめて計算してみます。

総売上高 1,400円

売上値引・割戻し 100円

期首商品棚卸高 160円

当期商品総仕入高 1,200円

仕入値引・割戻し 200円

期末商品棚卸高 240円

まずは売上原価から算出しましょう。

| ③ 期首商品棚卸高 | 160 | |

| ④ 当期商品総仕入高 | 1,200 | |

| ⑤ 仕入値引・割戻し | 200 | |

| 合計 | 1,160 | |

| ⑥ 期末商品棚卸高 | 240 | |

| ⑦ 売上原価 | 920 |

売上原価を算出できたら、あとは簡単。次に売上総利益を計算しましょう。

| ①総売上高 | 1,400 | |

| ②売上値引・割戻し | 100 | |

| ⑦売上原価 | 920 | |

| ⑧売上総利益 | 380 |

これらをまとめると、次のようになります。

| ①総売上高 | 1,400 | |

| ②売上値引・割戻し | 100 | |

| ③ 期首商品棚卸高 | 160 | |

| ④ 当期商品総仕入高 | 1,200 | |

| ⑤ 仕入値引・割戻し | 200 | |

| 合計 | 1,160 | |

| ⑥ 期末商品棚卸高 | 240 | |

| ⑦ 売上原価 | 920 | |

| ⑧ 売上総利益 | 380 |

どうですか?わかりましたか?これで販売士3級の損益計算書の問題はパーフェクトです!!販売士3級では、ほぼ毎年、損益計算書の問題が10点分出題されます。たかが10点、されど10点です。合格点は350点/500点。この損益計算書ができる人とできない人では大きく違います。できる人は、最初から10点あるんですから。できない人は、350点/490点です。みなさん頑張りましょう!!

損益計算書の問題を解くコツ

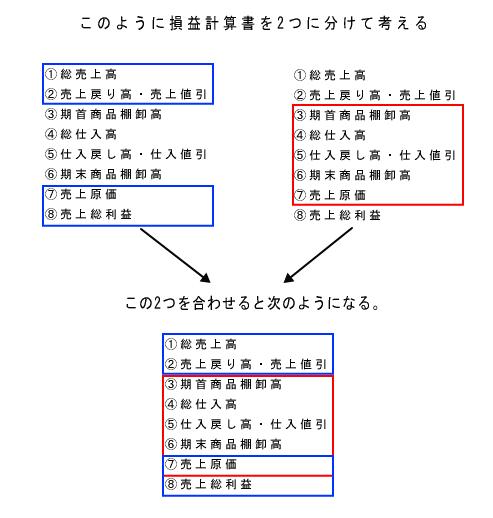

損益計算書を簡単に解くコツがあります!!それは、損益計算書を2つに分けて考えることです。販売士3級で問われる、売上総利益までの損益計算書は大きく2つに分けることができます。

- ひとつは、純売上高-売上原価=売上総利益

- もうひとつは、期首商品棚卸高+当期商品純仕入高-期末商品棚卸高=売上原価です。

解く順番に気をつけましょう!まずは、売上原価から算出し、その後で売上総利益を計算すること。これが確実に解くためのコツです。

計算式

先に示した損益計算書の数字(①~⑧)を使って、各数値の計算式を書いておきます。

- 売上総利益 =①-②-(③+④-⑤-⑥)

- 売上原価 =③+④-⑤-⑥

- 総売上高 =⑧+(③+④-⑤-⑥)+②

- 売上値引・割戻し =①-⑦-⑧

- 期首商品棚卸高 =⑦+⑥+⑤-④

- 総仕入高 =⑦+⑥+⑤-③

- 仕入値引・割戻し =③+④-⑥-⑦

- 期末商品棚卸高 =③+④-⑤-⑦

予想問題 1

| ①総売上高 | 10,000 | |

| ②売上値引・割戻し | 1,000 | |

| ③ 期首商品棚卸高 | 500 | |

| ④ 当期商品総仕入高 | 5,000 | |

| ⑤ 仕入値引・割戻し | 1,000 | |

| ⑥ 期末商品棚卸高 | 1,000 | |

| ⑦ 売上原価 | (ア) | |

| ⑧ 売上総利益 | (イ) |

予想問題 2

| ①総売上高 | (ア) | |

| ②売上値引・割戻し | 2,500 | |

| ③ 期首商品棚卸高 | 10,000 | |

| ④ 当期商品総仕入高 | (イ) | |

| ⑤ 仕入値引・割戻し | 3,500 | |

| ⑥ 期末商品棚卸高 | 35,000 | |

| ⑦ 売上原価 | 11,500 | |

| ⑧ 売上総利益 | 8,000 |

解答

予想問題 1

ア―3,500 イ―5,500

予想問題 2

ア―22,000 イ―40,000

関連記事

ピックアップ記事

-

販売士検定試験の受験者の多くが不得意とする計算問題。受験者の多くは計算問題を避けてしまう傾向にありま…

販売士検定試験の受験者の多くが不得意とする計算問題。受験者の多くは計算問題を避けてしまう傾向にありま… -

販売士の教科書には多くのグラフが掲載されていますが、販売士受験者の多くがグラフを見ていないためグラフ…

販売士の教科書には多くのグラフが掲載されていますが、販売士受験者の多くがグラフを見ていないためグラフ… -

販売士の合格率は1級が約15%、2級3級が約60%ですが、私の経験でいえば正しい勉強法であればもっと…

販売士の合格率は1級が約15%、2級3級が約60%ですが、私の経験でいえば正しい勉強法であればもっと…