キャッシュフロー計算書 ひな型と用語解説 CFは意外に簡単です。

キャッシュフロー計算書とは、一定期間におけるキャッシュフローの状況を一定の活動毎に区分して表示する計算書のことをいいます。2000年3月期(1999年4月1日から開始する事業年度)から証券取引法に基づく上場企業等についてキャッシュフロー計算書の作成・開示が求められています。さらに2000年9月期(2000年4月1日から開始する中間事業年度)から中間キャッシュフロー計算書の作成・開示が求められています。キャッシュフロー計算書は販売士1級で出題される可能性があります!かつ、受験生の多くが苦手とする項目のひとつです。ここでは、できるだけ分かりやすく解説していますので苦手意識をなくしてください。キャッシュフロー計算書は意外と簡単なんです。

なぜキャッシュフロー計算書?

企業は貸借対照表や損益計算書を作成しているにも関わらず、なぜキャッシュフロー計算書の作成・開示が求められているのでしょうか?貸借対照表は一定時点における財政状態を明らかにする表であり、損益計算書は企業の一定期間の経営成績を明らかにする表です。貸借対照表も損益計算書も企業の財政状態及び経営成績を知るための有用な財務諸表であり、これらが企業経営に役に立たないということではありません。

企業の経営成績を示す損益計算書は収益と費用の差額としての利益を計算する表ですが、この収益と費用の差額から出る利益は必ずしも手元に残る現金とは限らないのです。

というのは、企業は商品売買の際に手形を振り出したり、現金払いの期日を先延ばししたりします(売掛金の発生)。このような形で商品を販売した場合には、現金の流入はありません。しかし、損益計算書では売上高に計上されるため、結果、利益に計上されることになります。

これにより問題になったのが、黒字倒産の発生。

損益計算書上では、黒字になっているのに手元現金が足らず、倒産してしまうという事態が発生するようになりました。そこで現金の出入りを把握できる財務諸表を…と考え出されたのがキャッシュフロー計算書なのです。キャッシュフロー計算書は企業の現金創出力、支払能力、外部資金調達の必要性を把握するために役に立ちます。

キャッシュフロー計算書の表示

キャッシュフロー計算書は、大きく分けて3つに区分されています。

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

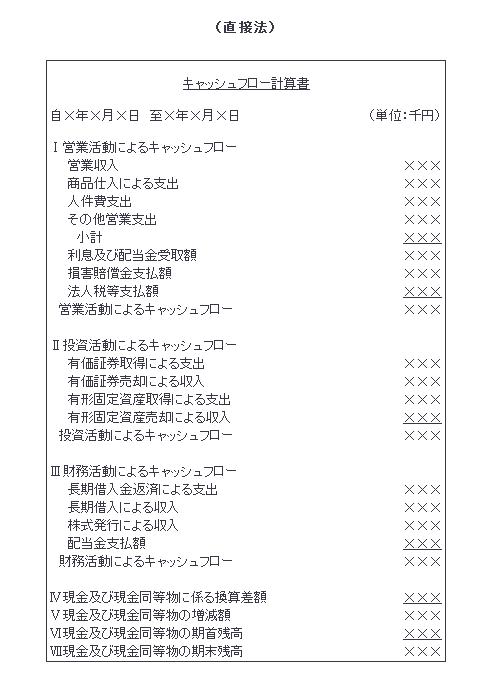

営業活動によるキャッシュフロー

営業活動によるキャッシュフローの区分では企業の営業活動により生じたキャッシュの状況を表示します。具体的には商品の販売によって得た現金収入額や売掛金の決済額、営業活動をするために支出した人件費支出額、その他投資・財務活動以外の取引による支出を表示します。

投資活動によるキャッシュフロー

企業は将来の経営に備えて資金を有価証券等の金融商品に投資したり、売上増加のための設備投資を行うことがあります。投資活動によるキャッシュフローの区分ではこれらの投資活動により生じたキャッシュの状況を表示します。具体的には有価証券の売買による支出・収入額、有形固定資産の売買による支出・収入額、貸付金の支出・回収額などがあります。

財務活動によるキャッシュフロー

企業は営業活動及び投資活動を行うにあたって金融機関など外部から資金を調達することがあります。財務活動によるキャッシュフローの区分では、これらの財務活動により生じたキャッシュの状況を表示します。具体的には借入れによる収入、借入金返済による支出、株式発行による支出、配当金の支払額などがあります。

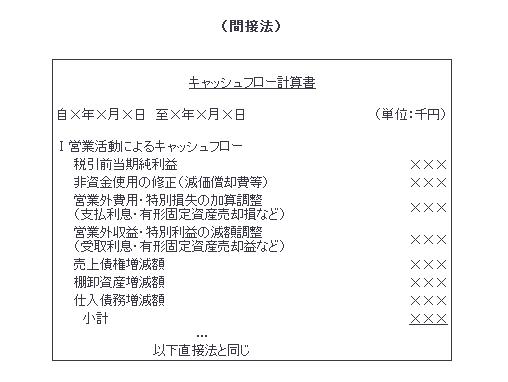

キャッシュフロー計算書のひな型

キャッシュフロー計算書には、直接法と間接法があります。

受験生が混乱するところ プラス!?・・・マイナス!?・・・

受験生がキャッシュフロー計算書で間違えるところの多くに貸借対照表項目(売上債権の増減額や仕入債務の増減額)があります。せっかく他の項目が合っているのにプラスマイナスを間違えて計算結果を間違ってしまうことがあります。

プラスマイナスを判断する簡単な方法があります!

- 資産が増加すればマイナス 減少すればプラス

- 負債が増加すればプラス 減少すればマイナス

資産(売掛金・有価証券・有形固定資産)が増加するということは、それだけ現金が減りますよね。売掛金が増加するということは、それだけ現金で回収できていないのですからマイナスです。有価証券や有形固定資産が増加する、つまり購入するわけですから、その分だけ現金が減少しますよね。簡単なことなんです。変にあれこれ考えず、資産が増加すればマイナス、減少すればプラスと考えましょう。負債についても同じです。

最後に

販売士1級の財務会計の問題は年々難易度が増してきています。ただし、試験で難解なキャッシュフローの計算をさせるとは今のところ考えにくいでしょう。しかし、簡単なキャッシュフローの問題が出題される可能性はあります。「キャッシュフローのひな型」や「売掛金の増加はキャッシュの減少項目か」…といったような出題がされる可能性があるので、時間がある場合には解けるようにしておきましょう。それにキャッシュフロー計算書は意外に簡単なのにも関わらず受験生が苦手としている項目ですので、出題されると他の受験生より優位に立つことができます。

用語

キャッシュ

キャッシュとは、現金及び現金同等物のことをいいます。

現金

現金とは、手元現金や要求払預金をいいます。

要求払預金

要求払預金とは、金融機関に対して事前に通知せずに引き出すことができる、又は、数日前の事前通知により引き出すことができる預入期間の定めのない預金などをいいます。(普通預金や当座預金など)

現金同等物

現金同等物とは、容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わない短期投資などをいいます。短期投資とは、投資期間が3ヶ月以内の定期預金、譲渡性預金などをいいます。

関連記事

ピックアップ記事

-

販売士は流通業界で唯一の公的資格として一定の評価を得ています。 (さらに…)…

販売士は流通業界で唯一の公的資格として一定の評価を得ています。 (さらに…)… -

販売士(リテールマーケティング)の合格率の推移をまとめています。合格率推移表にある実態合格率について…

販売士(リテールマーケティング)の合格率の推移をまとめています。合格率推移表にある実態合格率について… -

販売士の合格率は1級が約15%、2級3級が約60%ですが、私の経験でいえば正しい勉強法であればもっと…

販売士の合格率は1級が約15%、2級3級が約60%ですが、私の経験でいえば正しい勉強法であればもっと…