損益計算書とは収益から費用を差し引いた金額を利益として表示する報告書のことであり、企業の一定期間の経営成績を明らかにするものをいいます。

損益計算書の表示

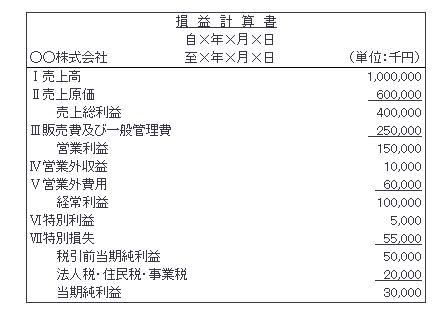

損益計算書には、収益と費用が表示され、その差額として利益(損失)が表示される。損益計算書のひな型は次のとおりです。

売上原価

損益計算書原則 三によると、売上原価は「売上高に対応する商品等の仕入原価又は製造原価であって、商業の場合には、期首商品たな卸高に当期商品仕入高を加え、これから期末商品たな卸高を控除する形式で表示…」するとあります。

販売費及び一般管理費

販売費とは、商品や製品の販売、役務の提供に伴って発生する費用であり、一般管理費とは、一般管理業務により発生する費用をいいます。このように販売費と一般管理費は異なる費用であるが、これらを区別することが実務上困難であるため、販売費及び一般管理費として一括して表示されています。販売費及び一般管理費に該当する費用には、次のようなものがあります。

- 給料

- 旅費交通費

- 通信費

- 水道光熱費

- 減価償却費

- 租税公課 など

営業外損益

営業外損益は、主たる営業活動から生じた損益ではないが、毎期経常的に発生するものであり、その主たる内容は財務金融活動から発生する損益です。営業外収益に該当するものには、次のようなものがあります。

- 受取利息

- 有価証券評価益

- 有価証券利息

- 仕入割引 など

営業外費用に該当するものには、次のようなものがあります。

- 支払利息

- 有価証券評価損

- 売上割引 など

特別損益

特別損益とは、毎期発生しない損益であり、その内容は、前期損益修正と臨時損益です。前期損益修正とは、過年度における損益計算の修正・訂正損益をいいます。つまり、過去の損益計算に誤りがあった場合に計上されます。これに対して臨時損益とは、当期に発生した損益ですが、企業の正常な営業活動とは直接関係のない臨時的な損益をいいます。特別利益に該当するものには、次のようなものがあります。

- 有形固定資産売却益

- 過年度償却済債権取立額

- 貸倒引当金戻入 など

特別損失に該当するものには、次のようなものがあります。

- 有形固定資産売却損

- 有形固定資産売却手数料

- 減損損失 など

注意事項

各項目で紹介した科目(給料や有価証券評価益など)の表示箇所は、その科目の性質に応じて表示箇所が変わります。例えば、有価証券の売却について、売却損が生じたとしても、その有価証券の売却が企業にとって臨時的な売却であるならば特別損失に計上されますし、財務金融活動の一環として発生したものであるならば、営業外費用に計上されます。そのため、一概に○○なら営業外費用!といえるものはないので、販売士1級の論述式の問題で損益計算書の各項目の記述問題を解答する場合には、各項目の性質を解答するようにした方が良いと思います。問題で具体的な科目名を記述することが問われている場合やどうしても時間と解答スペースがある場合には、単に「有価証券売却損」とだけ書くのではなく、「臨時的な売却により発生した有価証券売却損」といったように解答しましょう。

関連記事

ピックアップ記事

-

販売士は流通業界で唯一の公的資格として一定の評価を得ています。 (さらに…)…

販売士は流通業界で唯一の公的資格として一定の評価を得ています。 (さらに…)… -

販売士の合格率は「販売士の合格率」でまとめている通り、販売士1級の合格率は15%前後、販売士2級の合…

販売士の合格率は「販売士の合格率」でまとめている通り、販売士1級の合格率は15%前後、販売士2級の合… -

販売士検定試験の受験者の多くが不得意とする計算問題。受験者の多くは計算問題を避けてしまう傾向にありま…

販売士検定試験の受験者の多くが不得意とする計算問題。受験者の多くは計算問題を避けてしまう傾向にありま…