販売士2級の科目の中でも苦手な人が多い貸借対照表。貸借対照表とは一定時点における財政状態を明らかにする表のことです。

貸借対照表とは

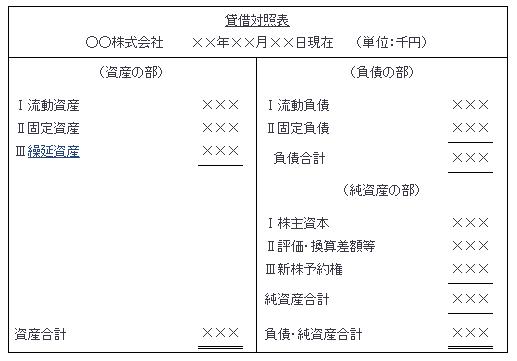

貸借対照表とは一定時点における財政状態を明らかにする表のことです。

流動と固定

貸借対照表の各項目は、流動と固定とに区分して表示します。

流動資産とは、1年以内に現金化されるものをいいます。固定資産とは、1年を超えて現金化されるものをいいます。

流動負債とは、1年以内に支払義務のある債務をいいます。固定負債とは、1年を超えて支払義務のある債務をいいます。

資産と負債

資産とは、将来の経済的便益であり、かつ、貨幣額によって合理的に測定できるものをいいます。

負債とは、将来の経済的便益の犠牲であり、かつ、貨幣額によって合理的に測定できるものをいいます。

流動資産の具体例として、現金、受取手形、売掛金、有価証券、棚卸資産、短期貸付金などがあります。固定資産の具体例として、建物、土地、長期貸付金などがあります。

流動負債の具体例として、支払手形、買掛金、短期借入金などがあります。固定負債の具体例として、長期借入金、退職給付引当金などがあります。

純資産の部

純資産会計基準によると「貸借対照表は、資産の部、負債の部及び純資産の部に区分し…」と規定されています。また、現行の企業会計基準では、資産と負債の差額を純資産として定義しています。つまり、純資産=資産-負債ということになります。さらに、純資産会計基準によると「純資産の部は、株主資本と株主資本以外の各項目に区分する」と規定されています。

株主資本

株主資本とは、純資産のうち、株主に帰属するものをいいます。具体的には、資本金、資本剰余金、利益剰余金があります。株主資本以外の各項目には、評価・換算差額等、新株予約権があります。

繰延資産

繰延資産について、貸借対照表原則、一Dで次のように規定しています。「将来の期間に影響する特定の費用は、次期以後の期間に配分して処理するため、経過的に貸借対照表の資産の部に記載することができる。」

繰延資産は、計算擬制的な資産ともいわれます。

関連記事

ピックアップ記事

-

販売士(リテールマーケティング)の合格率の推移をまとめています。合格率推移表にある実態合格率について…

販売士(リテールマーケティング)の合格率の推移をまとめています。合格率推移表にある実態合格率について… -

販売士検定試験の受験者の多くが不得意とする計算問題。受験者の多くは計算問題を避けてしまう傾向にありま…

販売士検定試験の受験者の多くが不得意とする計算問題。受験者の多くは計算問題を避けてしまう傾向にありま… -

販売士の合格率は「販売士の合格率」でまとめている通り、販売士1級の合格率は15%前後、販売士2級の合…

販売士の合格率は「販売士の合格率」でまとめている通り、販売士1級の合格率は15%前後、販売士2級の合…