販売士2級の科目の中でも苦手な人が多い損益分岐点分析。損益分岐点売上高とは、損益がゼロになる売上高のことです。

損益分岐点売上高とは

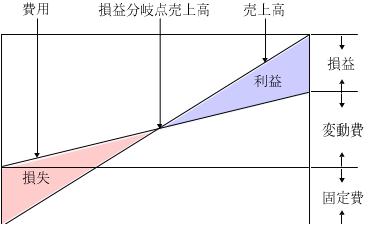

損益分岐点売上高とは、損益がゼロとなる売上高のことです。つまり、損益分岐点売上高とは損失も利益も生じない売上高のことです。

損益分岐点売上高の計算方法は、次のとおりです。

固定費と変動費の具体例

固定費とは、売上の大小に関わらず発生する費用のことです。

例えば、お店を経営しているとして、お店の賃借料(家賃)は売上の大小に関わらず発生します。なので、固定費。毎月決まって(固定して)いる費用のこと。これに対して、変動費とは売上高の変動に応じて変化する費用のこと。例えば、原材料費。たくさん商品が売れるとその分だけ商品を仕入れる必要があります。なので変動費。毎月決まっていない(変動する)費用。わかりやすく説明すると、携帯電話料金を思い浮かべてください。基本使用料はどれだけ通話するかに関わらずかかりますよね。つまり、基本使用料は固定費です。通話料は、通話時間に応じて毎月変動しますよね。つまり、通話料は変動費です。

変動費比率

変動費比率とは、売上高に占める変動費の割合のことです。変動比率の計算方法は次のとおりです。

つまり、損益分岐点売上高は次のように考えることができます。

限界利益率

限界利益とは売上高から変動費を控除したものです。この限界利益を売上高で除することで限界利益率を計算します。また、限界利益率は、1-変動比率 により計算することができます。つまり、損益分岐点売上高は次のように考えることができます。

関連記事

ピックアップ記事

-

販売士の合格率は「販売士の合格率」でまとめている通り、販売士1級の合格率は15%前後、販売士2級の合…

販売士の合格率は「販売士の合格率」でまとめている通り、販売士1級の合格率は15%前後、販売士2級の合… -

販売士は流通業界で唯一の公的資格として一定の評価を得ています。 (さらに…)…

販売士は流通業界で唯一の公的資格として一定の評価を得ています。 (さらに…)… -

販売士の合格率は1級が約15%、2級3級が約60%ですが、私の経験でいえば正しい勉強法であればもっと…

販売士の合格率は1級が約15%、2級3級が約60%ですが、私の経験でいえば正しい勉強法であればもっと…